【税制優遇③】徹底解説!中小企業経営強化税制

2024年12月5日

- カテゴリ:補助金カテゴリ:カーボンニュートラル

今回は税制優遇コラム第3回として、「中小企業経営強化税制」の申請のポイントや動向をご紹介いたします。

中小企業経営強化税制の概要

本制度は、青色申告をしている中小企業が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象となる機械設備を取得した場合に税制優遇を受けられる制度です。

令和6年度より適用期限の延長と、制度内容の見直し・拡充が行われました。

要件・措置内容

| 対象事業者 | 青色申告をしている中小企業者で、中小企業等経営強化法の認定を受けた事業者 | |||||||||||||||

| 措置内容 | (1)即時償却 もしくは(2)税額控除10%* *資本金3,000万円超1億円以下の法人は、税額控除7% |

|||||||||||||||

| 対象物件 |

※ 中古品、貸付の用供する設備は対象外となります。 |

|||||||||||||||

| 適用期間 | 令和7年3月31日までに、対象設備を取得し、指定事業の用に供すること | |||||||||||||||

| 適用手続 |

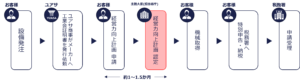

原則、設備の取得前に経営力向上計画の認定を受ける必要有り。申告前の手続きは類型により異なります。

|

A類型について

本制度において、一般的な機械設備はA類型とB類型が対象となりますが、B類型は経済産業局の確認が必要となり、手続きが煩雑となるためA類型での適用がおすすめです。

要件

➀ 一定期間内に販売されたモデルであること(最新モデルである必要なし)

② 経営力の向上に資するものの指標(生産効率・エネルギー効率・精度など)が旧モデル比 年平均1%以上向上している設備

| 設備 | 取得価額要件(1台1基あたり) | 販売開始時期 |

| 機械装置 | 160万円以上 | 10年以内 |

| 測定工具及び検査工具 | 30万円以上 | 5年以内 |

| 器具備品 | 30万円以上 | 6年以内 |

| 建物附属設備 | 60万円以上 | 14年以内 |

| ソフトウェア | 70万円以上 | 5年以内 |

手続きフロー

注意事項

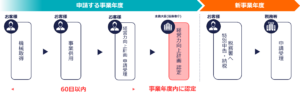

✔ 購入した機械設備に税制優遇を利用するためには、各企業の事業年度内に「事業の用に供している」必要があります。

| ❓「事業の用に供する」 とは

一般的には、その減価償却資産のもつ属性に従って本来の目的のために使用を開始するに至ったことを指します。 |

✔ 機械設備取得後に経営力向上計画を申請する場合、取得後60日以内に経営力向上計画が申請受理され、事業年度内に認定される必要があります。

よくある質問

Q1. 取得価額の範囲にはどのような費用がふくまれるのか。

A1. 下記のうち、減価償却資産として計上されるものの合計額となります。

① 当該固定資産の購入対価

➁ 外部付随費用 (引取運賃、荷役費、運送保険料、購入手数料、関税、その他購入に要した費用)

③ 内部取付費、据付費、試運転費など

Q2. 取得価額の判定は、税抜きか税込みか。

A2. 取得価額の判定に際し、消費税の額を含めるかどうかは事業者の経理方式によります。

すなわち、 資産について税込経理であれば消費税を含んだ金額で、資産について税抜経理であれば消費税を含まない金額で判定することとなります。

Q3. 取得とは、具体的にどのタイミングを指すのか。

A3. 機械等の所有権を得たこと、つまり機械等を購入等をしたこと(請負契約に基づく建物については、一般的には引渡しを受けたこと)を指します。

例えば、検収が終わっていない設備については、引き渡しが済んでいないことから一般的に未取得の状態と考えられます。

Q4. 国や地方自治体の補助金と併用はできるのか。

A1. 原則として併用可能です。

法人税法上の「圧縮記帳」の適用を受けた場合は、圧縮記帳後の金額が税務上の取得価額となります。同様に、「積立金方式」を用いた場合も、税務上の取得価額は補助金額等を差し引いた価額となります。

また、補助金の交付年度が翌事業年度になる場合においては、予定交付額を差し引いた価額が税額控除対象金額となります。なお、補助金側に併用を制限する場合がありますのでご注意ください。

※ 上記は中小企業庁発行の「中小企業経営強化税制に関するQ&A集」から抜粋した内容です。完全版は下記よりご確認ください。https://www.chusho.meti.go.jp/keiei/kyoka/pdf/kyokaqanda.pdf

参考資料・HP

本制度に関する詳細は、中小企業省の公式HPをご確認ください。

また、ユアサ商事では、省エネ設備や再エネ設備の導入をトータルでサポートが可能です。

太陽光発電設備、空調設備やボイラーなど、設備更新にを検討されている方はぜひご相談ください。

※税制優遇制度の手続き方法や必要書類につきましては、お近くの税務署・税理士又は各管轄庁へのお問合せをお願いいたします。