【中小企業必見!】開示しないとどうなる?担当者が知っておくべき気候変動対策と情報開示のステップ

2025年10月31日

目次

- ▸ なぜ今、中小企業が「開示」を求められるのか?

- ▸ 中小企業が気候変動開示に取り組む3つのメリット

- ▸ 中小企業がまず始めるべき「情報開示」 4つのSTEP

- ▸ 「何から始めれば?」そのお悩み、ユアサ商事が解決します!

最近、主要な取引先から「サステナビリティ情報開示」や「CO2排出量データ」の提出を求められ、急な対応に悩んでいる中小企業の経営者や担当者も多いのではないでしょうか。

「大企業の課題で、中小企業のうちは関係ない」——。

そう考えていた時代は終わりを告げ、気候変動関連の情報開示は、今や企業規模に関わらず取り組むべき喫緊の課題となっています。

本記事では、なぜ今、貴社が情報開示を求められるのか、その理由と、積極的な対応がもたらす3つの具体的なメリット、そして「まず何から始めるべきか」を4つのステップで解説します。

なぜ今、中小企業にも「気候変動の開示」が求められるのか?

理由は大きく2つあります。それは「①取引先(大手企業)からの要請」と「②金融庁による義務化」です。

大手企業の「Scope3削減目標」がサプライヤーに波及

世界的な脱炭素の潮流を受け、多くの大手企業は「20XX年までにCO2排出量を〇〇%削減する」という高い目標を掲げています。

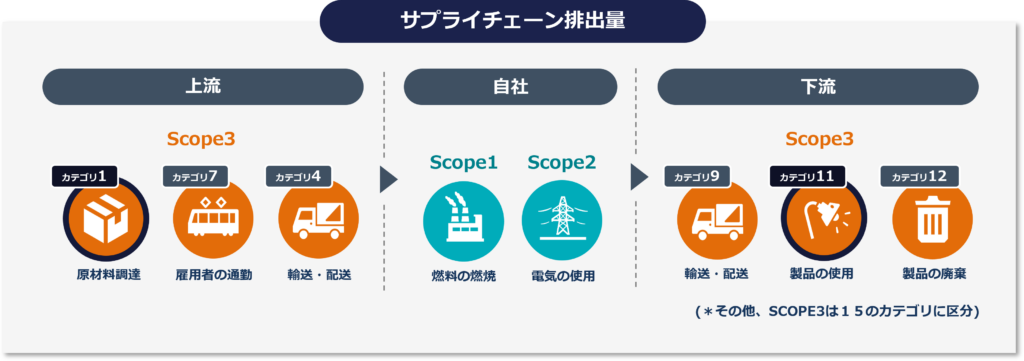

このとき課題となるのが、「サプライチェーン全体の排出量(Scope1,2,3)」です。

■ Scope1: 自社での直接排出(工場の燃料、社用車のガソリンなど)

■ Scope2: 自社が使う電気・熱の排出(電力会社などが発電時に排出した分)

■ Scope3::それ以外の間接排出(原材料の調達、輸送、従業員の通勤、製品の使用・廃棄など)

大手企業が自社の排出(Scope1, 2)をどれだけ頑張って減らしても、Scope3、特に「原材料の調達」部分が減らなければ、社会や投資家から求められる目標を達成できません。

そして、その「原材料の調達」を担っているのが、サプライヤーである中小企業です。

だからこそ大手企業は、自社の目標達成のために、取引先である貴社に対し、「どれだけCO2を出しているのか(データ開示)」そして「どうやって減らしていくのか(削減努力)」を強く要請し始めているのです。

【サプライチェーン排出量とSCOPE1~3の関係性】

金融庁によるサステナビリティ情報開示の義務化がもたらす影響

「うちは非上場だから、金融庁のルールは関係ない」——。

そう思われるかもしれません。しかし、これは間接的に大きな影響を及ぼします。

2023年3月期の決算から、金融庁は「企業内容等の開示に関する内閣府令」等を改正し、有価証券報告書を提出するすべての企業(全上場企業を含む)を対象に、サステナビリティ情報の開示ルールを明確化しました。

具体的には、有価証券報告書に「サステナビリティに関する考え方及び取組」の記載欄が新設されました。 このうち、「サステナビリティ全般」に関する「ガバナンス」(どのような体制で取り組むか)と「リスク管理」(どうリスクを把握・管理するか)については、上場市場に関わらず、有価証券報告書を提出する全企業に開示が義務付けられました。

サステナビリティに関する考え方及び取組は、企業の中長期的な持続可能性に関する事項について、経営方針・経営戦略等との整合性を意識して説明するものである。

・「ガバナンス」と「リスク管理」は、企業において、自社の業態や経営環境、企業価値への影響等を踏まえ、サステナビリティ情報を認識し、その重要性を判断する枠組みが必要となる観点から、すべての企業が開示することが求められる。

・「戦略」と「指標及び目標」は、開示が望ましいものの、各企業が「ガバナンス」と「リスク管理」の枠組みを通じて重要性を判断して開示することが求められる。

【出典:金融庁 「記述情報の開示に関する原則(別添)-サステナビリティ情報の開示について-」 】

| 有価証券報告書 サステナビリティに関する考え方及び取組 | |

|---|---|

| ➀ ガバナンス | ② 戦略 |

| ③ リスク管理 | ④ 指標と目標 |

これにより、何が起きたのか?

投資家や金融機関は、上場企業を「財務情報(売上・利益)」だけでなく、「非財務情報(気候変動リスクにどう対応しているか)」でも厳しく評価するようになりました。

【投資家 → 上場企業 → サプライヤー(中小企業)】という流れで、開示と対応のプレッシャーが確実に波及してきているのです。

これは、円滑な資金調達や将来的な成長戦略を考える上で、すべての企業にとって無視できない動きと言えます。

中小企業が気候変動関連の開示に取り組む3つのメリット

「要請されたから仕方なくやる」という守りの姿勢だけではもったいない。情報開示への対応は、単なる「コスト」ではなく、貴社の未来の成長に繋がる「投資」です。

| メリット | 具体的な内容 | 経営への影響 |

|---|---|---|

| ① 事業機会の拡大 | サステナブルなパートナーとして優先的に選定される機会が増加。 | 売上向上、新規取引獲得 |

| ② コスト削減 | エネルギー使用量の見える化による恒久的な経費削減。 | 利益率向上、競争力強化 |

| ③企業イメージ向上 | 環境意識の高い消費者・優秀な人材の獲得に有利に働く。 | 企業価値向上、採用力強化 |

① 大手取引先との「選ばれる関係」を強化し、事業機会を拡大

環境負荷低減に積極的な企業との取引を優先する大手企業は、今後ますます増えていきます。 その中で、貴社がCO2排出量を正確に算定し、削減計画を適切に開示できれば、どうなるでしょうか?

「この会社は信頼できる」「我々の目標達成に協力してくれる」と評価され、「サステナブルなパートナー」として優先的に選ばれる機会が確実に増加します。 これは、既存取引の安定化はもちろん、新規取引の獲得という大きな事業機会に直結します。

② エネルギー使用量の「見える化」による徹底したコスト削減

CO2排出量を算定するプロセスは、電力や燃料などの「エネルギー使用量を可視化する」プロセスそのものです。これは、経営改善の絶好のチャンスです。

「どの設備が一番電気を使っているか」「どこの工程に無駄があるか」といった、今まで気づかなかったエネルギーの無駄や改善点が客観的に発見できます。

例えば、古い設備を最新の省エネ設備に置き換えたり、運用方法を改善したりすることで、恒久的なコスト削減に繋がります。エネルギー価格が高騰する現代において、この取り組みは強力なリスクヘッジにもなります。

③ 高まる市場ニーズに対応する企業イメージの向上

環境意識の高い消費者やビジネスパートナーに対し、企業として地球規模の課題解決に貢献する姿勢を示すことは、企業イメージを大きく向上させます。

これは、ブランド価値の向上だけでなく、優秀な人材の獲得にも有利に働きます。特に若い世代は、企業の社会貢献度を重視する傾向が強く、脱炭素への取り組みは長期的な企業価値向上に繋がる重要なカギとなるのです。

中小企業がまず始めるべき情報開示 4つのSTEP

[STEP1] サステナビリティ方針の策定

まずは、「なぜ自社が気候変動対策に取り組むのか」という基本的な方針を明確にすることがスタートです。

「大手取引先からの要請に応えるため」という理由だけでなく、「エネルギーコストを削減し経営基盤を強化するため」「地域社会の持続可能性に貢献するため」など、自社の経営理念と結びつけた前向きな方針を策定しましょう。

[STEP2] ガバナンス体制とリスク管理プロセスの整備

方針を立てたら、次は「誰が責任を持って推進するか」という体制(ガバナンス)を整えます。

専任部署の設置が難しくても、まずは経営層がコミットメントを示し、担当役員やプロジェクトチームを任命することが重要です。

同時に、気候変動が自社の事業に与える「リスク」(例:炭素税の導入によるコスト増、異常気象による操業停止)と、

「機会」(例:省エネによる競争力強化、環境配慮型製品の需要増)を洗い出し、それらをどう管理していくかの基本的なプロセスを定めます。

[STEP3] CO2排出量(Scope1,2)の現状把握と削減目標の策定

体制が整ったら、いよいよ現状把握です。

①Scope1,2の算定

自社の活動による直接的な排出(Scope1:工場での燃料使用、社用車のガソリンなど)と、購入したエネルギー(主に電力)による間接的な排出(Scope2)の2つを算定することから始めましょう。

まずは電気・ガス・ガソリンなどの請求書を集め、月々の「使用量」を把握するところからスタートです。

サプライチェーン全体の排出量(Scope3)は算定が複雑です。大手取引先から強く求められる場合を除き、自社でコントロール可能なScope1, 2の把握に注力すれば十分です。

②削減目標の設定

現状を把握できたらその結果に基づき、現実的かつ意欲的な削減目標(例:「2030年までにScope1, 2排出量を〇〇%削減」)を設定します。

■ 基準年度(いつから?)

「データが正確に取れる、一番近い過去の年」を選ぶのが一般的です。

※コロナ禍など、極端に稼働が少なかった年は避けるのがベターです。

■ 目標年度(いつまでに?)

「短期(3〜5年後)」と「中長期(2030年や2050年)」の両方を設定するのが理想です。まずは短期目標からでもOKです。

■ 目標レベル(どれだけ?)

「現実的な省エネ施策(LED化など)の積み上げ」で決めます。または、「取引先から求められる水準(例:2030年までに〇%削減)」を参考にします。

[STEP4] アクションプランの策定と取引先への報告準備

設定した目標を達成するために、具体的な行動計画(アクションプラン)に落とし込みます。

・「高効率な生産設備に更新する」

・「照明をLEDに交換する」

・「自社工場のすべてに太陽光発電設備を設置する」

・「再生可能エネルギー由来の電力プランに切り替える」

など、費用対効果も考慮しながら優先順位をつけて実行しましょう。

そして最も重要なのが、「報告準備」です。

大手取引先からいつ排出量データの提出や取り組み状況を尋ねられても応じられるよう、算定したデータや策定した方針・計画を整理しておきましょう。

完璧なレポートである必要はありません。「現在ここまで把握しており、今後はこう取り組んでいきます」と誠実に報告できることが、取引先との信頼関係において何より重要です

「何から始めれば?」そのお悩み、ユアサ商事が解決します!

上記のようなステップをご紹介しましたが、

「そもそも自社のScope1, 2排出量をどうやって算定すればいいか分からない」

「サステナビリティ方針やリスク管理と言われても、具体的にどう文書化すればよいか…」

「日々の業務に追われ、新しい取り組みを進めるリソースがない」

といった悩みを抱えるご担当者様も多いのではないでしょうか。

ユアサ商事では、CO2排出量の「見える化」から、具体的な省エネ・再エネ設備の導入、そして複雑な情報開示支援まで、貴社に最適なワンストップソリューションを提供します。経験豊富な専門員が、貴社の脱炭素化と企業価値向上を力強くサポートします。

気候変動対応は、もはや「待ったなし」の経営課題です。

この課題を「リスク」から「機会」に変えるため、ぜひ一度、お気軽にご相談ください!